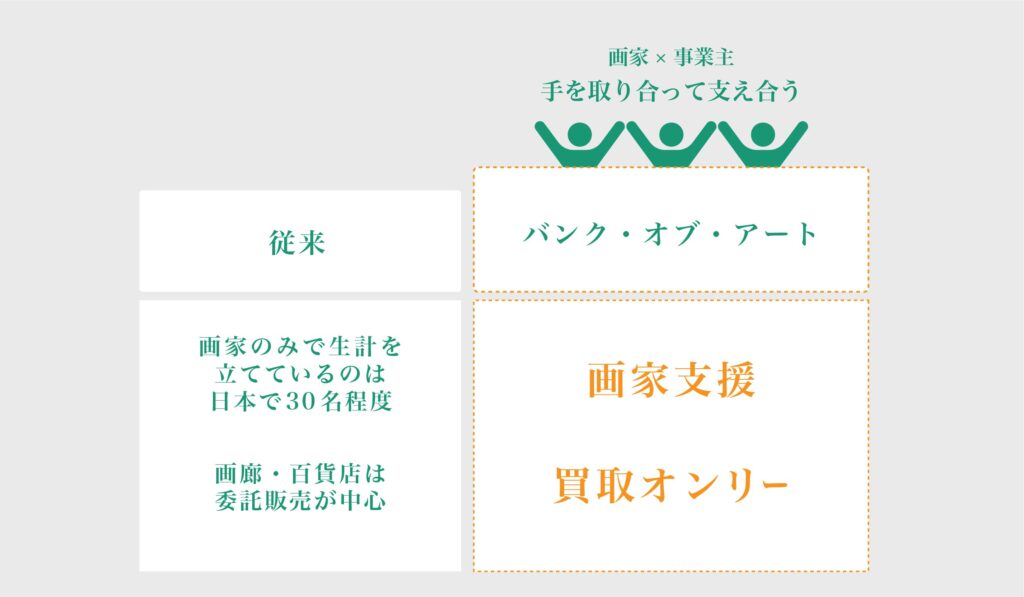

バンク・オブ・アート

個人向けのふるさと納税は、好きな地域に寄付をする事で寄付した額を住民税・所得税から控除されます。更に返礼品を受け取れる制度です。バンク・オブ・アートは事業の目的のもと職場や店舗にプロ画家の本格的な絵を購入して飾る事で経費計上する事が可能です。更にリセールサービスを活用する事で最大70%で保有した絵画を売却する事が可能です。

国税庁HPに明記の絵画減価償却に対する判定基準に従いプロ画家の絵画を保有する事で職場や店舗を魅力的な空間へコーディネートします。一括費用計上も可能で金額帯によっては期首期末に関係なく全額費用計上可能です。課税の繰り延べが出来て税率によっては無保有よりも手残り資金がプラスなるケースもあります。コレクターとして日本の美術工芸の文化発展にも貢献できます。

絵画の減価償却に関する基準

非減価償却資産

減価償却不可

¥100万円/1点

以上

減価償却資産

減価償却可能

¥100万円/ 1点

未満

取得価額が1点100万円未満である美術品等は原則として減価償却資産に該当し、取得価額が1点100万円以上の美術品等は原則として非減価償却資産に該当するものとして取り扱うこととしました。なお、取得価額が1点100万円以上の美術品等であっても、「時の経過によりその価値が減少することが明らかなもの」に該当する場合は、減価償却資産として取り扱うことが可能です。

(注)取得価額が1点100万円未満の美術品等であっても、「時の経過によりその価値が減少しないことが明らかなもの」は、減価償却資産に該当しないものと取り扱われます。

取得価額が1点100万円以上である美術品等であっても、「時の経過によりその価値が減少することが明らかなもの」として減価償却資産に該当するものとしては、例えば、次に掲げる事項の全てを満たす美術品等が挙げられます。

1 会館のロビーや葬祭場のホールのような不特定多数の者が利用する場所の装飾用や展示用(有料で公開するものを除く。)として取得されるものであること。

2 移設することが困難で当該用途にのみ使用されることが明らかなものであること。

3 他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品等としての市場価値が見込まれないものであること。

なお、この例示に該当しない美術品等が「時の経過によりその価値が減少することが明らかなもの」に該当するかどうかの判定は、これらの事項を参考にするなどして、その美術品等の実態を踏まえて判断することになります。

絵画の減価償却期間

※の対象法人は、青色申告法人である中小企業者または農業協同組合等で、常時使用する従業員の数が1,000人以下(令和2年4月1日以後に取得などする場合は500人以下とされ、連結法人が除かれます。)の法人に限られます。

中小企業者とは、次の1および2に掲げる法人をいいます。なお、平成31年4月1日以後に開始する事業年度においては、中小企業者のうち適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。)に該当するものは除かれます。

1 資本金の額または出資金の額が1億円以下の法人のうち次の(1)から(3)に掲げる法人以外の法人

(1) その発行済株式または出資(平成31年4月1日以後に開始する事業年度においては、自己の株式または出資を除きます。以下同じです。)の総数または総額の2分の1以上を同一の大規模法人に所有されている法人

(2) 上記(1)のほか、その発行済株式または出資の総数または総額の3分の2以上を複数の大規模法人に所有されている法人

(注) 大規模法人とは、次のイからニに掲げる法人をいい、中小企業投資育成株式会社を除きます。なお、ハおよびニに掲げる法人については、平成31年4月1日以後に開始する事業年度において、大規模法人となります。

イ 資本金の額または出資金の額が1億円を超える法人

ロ 資本または出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人

ハ 大法人(次の①から③に掲げる法人をいいます。以下同じです。)との間にその大法人による完全支配関係がある法人

① 資本金の額または出資金の額が5億円以上の法人

② 相互会社および外国相互会社のうち、常時使用する従業員の数が1,000人を超える法人

③ 受託法人

ニ 100パーセントグループ内の複数の大法人に発行済株式または出資の全部を直接または間接に保有されている法人(ハに掲げる法人を除きます。)

(3) 受託法人

2 資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人(受託法人を除きます。)

| 取得価額 | 中小企業者等 | 中小企業者等以外の法人 |

| 30万円以上 | 通常の減価償却 | 通常の減価償却 |

| 30万円未満20万円以上 | 300万円を限度として全額損金算入 | 通常の減価償却 |

| 20万円未満10万円以上 | 一括償却(3年間定額償却)可能または300万円を限度として全額損金算入 | 一括償却(3年間定額償却)可能 |

| 10万円未満 | 消耗品費等として全額損金算入可能 | 消耗品費等として全額損金算入可能 |

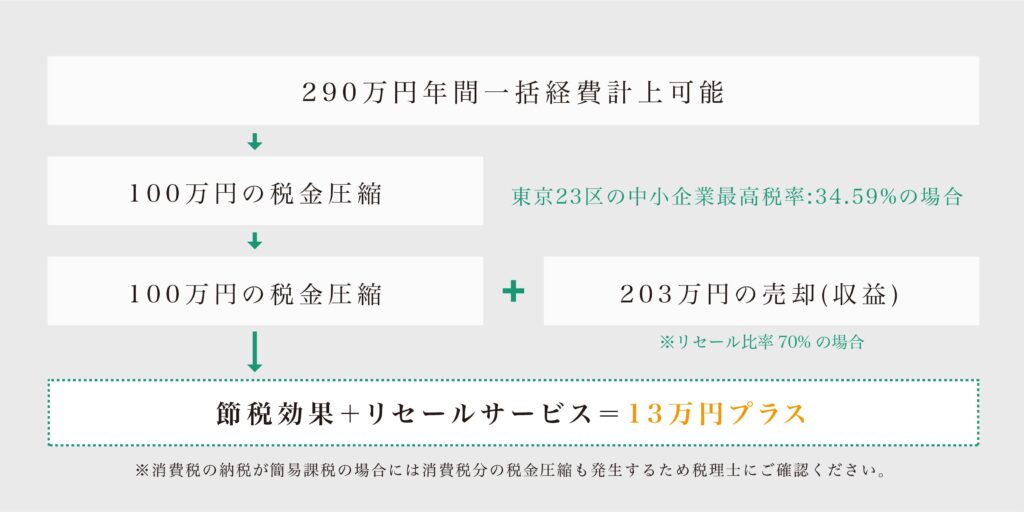

コレクトシミレーション(減価償却+リセールサービスの活用事例)

29万円×10点=290万円購入の場合

※本件は100%保証するものではありません。使用目的によっては否認されるケースもあります。顧問税理士等にご相談ください。

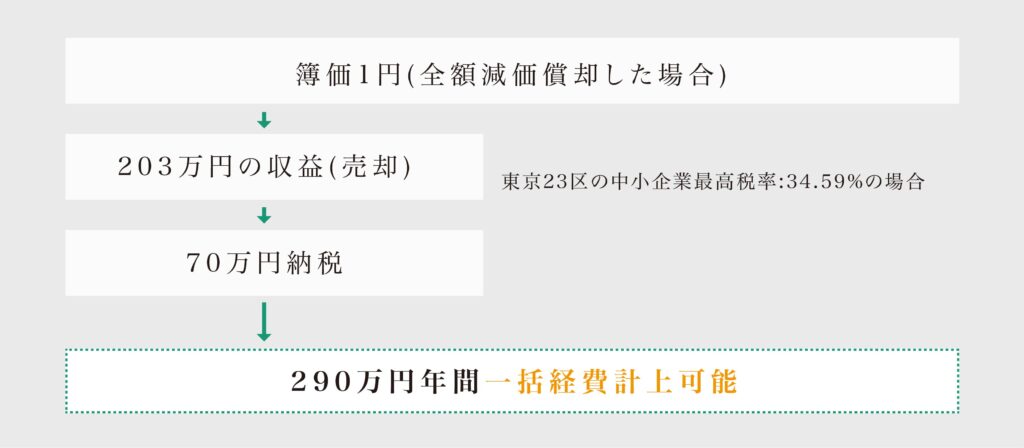

資産組換(減価償却+リセールサービスの活用事例)

減価償却が完了した資産は簿価が1円となります。売却した際には黒字決算の場合に納税が発生します。但し資産を組替て新しい絵画を購入する事で税金圧縮を繰り返す事が可能になります。税金の繰り延べとして活用する事も可能です。また、毎年買い足しを行い業績が悪化した際に資産売却をする事で有効的に売却時期を選択する事も可能です。

青色申告法人(中小企業・個人事業主)が日本の美術工芸文化を支える